Mercado mundial

En estos últimos años, tanto la producción, así como el consumo de la carne de bovino, además de la de cerdo y pollo, se han visto afectados por las secuelas de la pandemia del COVID-19. Es decir, los cambios inducidos por esta pandemia en el consumo de carne, los costos elevados de insumos, las enfermedades animales y las crecientes cargas regulatorias han reconfigurado la producción animal entre los principales productores a nivel mundial.

En relación a los datos más relevantes que permiten identificar las tendencias de estos mercados, el Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés), a inicios de este año, publicó en su reporte “Livestock and Poultry: World Markets and Trade” las estimaciones para 2024, en las cuales pronosticó datos sobre la producción, los cuales se esperaban que se encontraran en niveles similares a lo informado para 2023, así como una ligera disminución en el consumo, además de un leve incremento en las exportaciones.

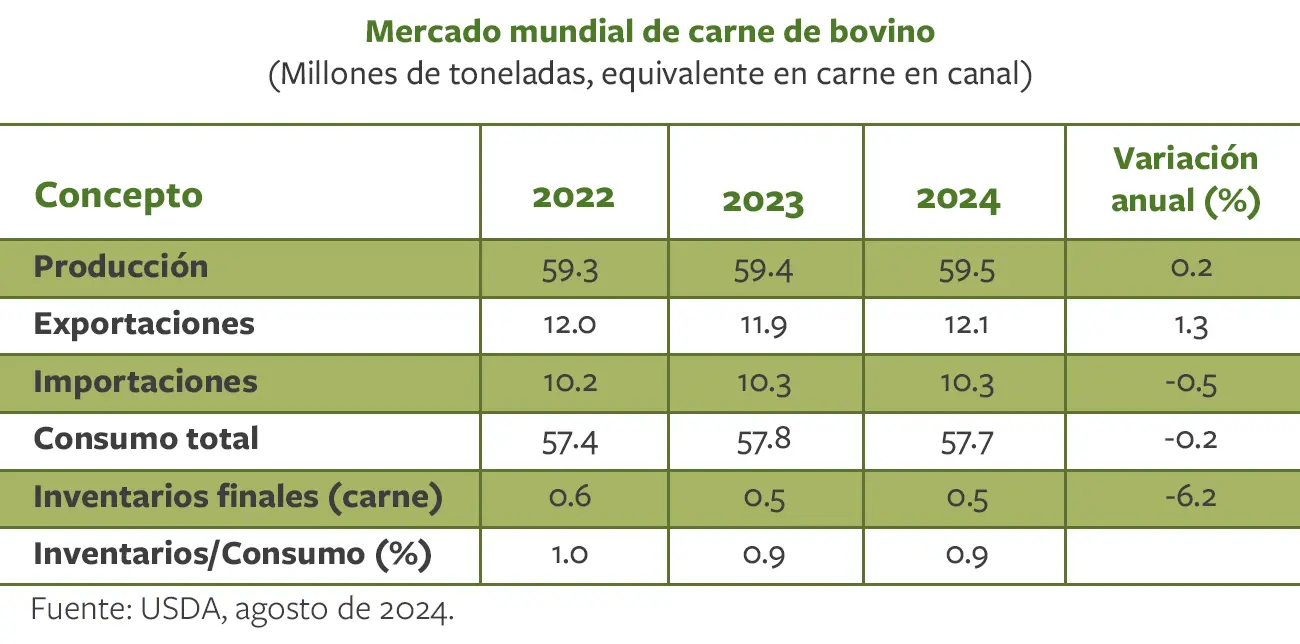

Para mediados de este año, y considerando las estimaciones más recientes publicadas por USDA, la producción mundial de carne de bovino se pronosticó que llegaría a un valor de 60.7 millones de toneladas. Esta cifra representaría un ligero incremento en 1.3% con respecto a la cifra registrada en el año anterior. Considerando lo anterior, para 2024, se prevé que la producción mundial sea ligeramente superior y se destacan mejores proyecciones para los datos de producción de carne de Brasil, China y Australia, cifras que compensarían favorablemente las reducciones de Estados Unidos y de Argentina.

Así, para 2024, el principal productor de carne de bovino será nuevamente Estados Unidos, con un volumen estimado aproximado de 12.1 millones de toneladas. Este valor será 1.2% menor a lo producido en 2023, debido a inventarios menores de ganado. Es importante recalcar que, durante el año anterior, las condiciones de sequía siguieron afectado a las grandes llanuras estadounidenses, situación que generó que el sector ganadero en Estados Unidos redujera masivamente el número de animales en los campos.

De los 10 principales países productores, los que esperan incrementos anuales en su producción son: Brasil (3.7%), China (3.6%), India (2.2%), México (1.8%), la Unión Europea (0.6%), Rusia (1.1%) y Australia (11.1%). En conjunto, estos países aportan el 87.0% de la producción mundial de carne de bovino.

Nuevamente, destaca el incremento de la producción de Australia, país en el que se incrementará el número de sacrificio de ganado para 2024 y no obstante a que se tienen dificultades para encontrar suficiente mano de obra para generar más turnos de trabajo y procesar más carne.

Por otro lado, Argentina reduce su producción en 7.6% para este año y se revisa a la baja debido a la escasez de ganado, consecuencia de una menor cría de terneros y a la liquidación generada por la sequía que se presentó durante 2023.

Con relación a los inventarios iniciales mundiales de hato ganadero, para 2024, se espera que vayan muy ligeramente a la baja. Así, se pronostica que habría un decremento anual del 0.3%. Para finales del mismo año, se prevé un hato ganadero de alrededor de 935.8 millones de cabezas, el cual sería ligeramente menor en 0.5% con respecto al de 2023.

En 2024, el consumo mundial de carne de bovino llegaría a un valor de 58.8 millones de toneladas, lo que significaría un ligero aumento de 1.0% con respecto a la cifra reportada en 2023 por el USDA.

La ingesta de carne de bovino en Estados Unidos, principal consumidor a nivel mundial, se incrementaría ligeramente en 0.7% con respecto a lo observado en el año anterior.

Por otro lado, destacan los incrementos en el consumo de carne de res de China y de México, los cuales se esperan de 5.3% y de 4.6%, respectivamente.

Para el caso del comercio mundial de la carne de bovino, y en específico para las exportaciones, se prevé que estas lleguen a niveles históricos, con un incremento de 1.3%, a tasa anual.

Los países que se mantienen como líderes en las exportaciones son Brasil, Australia, India y Estados Unidos. En los primeros tres países se esperan incrementos anuales de 13.9%, 14.7% y 3.1%, respectivamente.

Las exportaciones realizadas por Brasil y Australia se revisan al alza debido a una producción abundante y a una firme demanda mundial. Australia y Brasil, los principales exportadores mundiales, se beneficiarán del incremento de la demanda de importación de parte de Estados Unidos, la cual será impulsada por la disminución de su producción interna. Por otro lado, en Estados Unidos, se muestra una reducción de 4.3%, con relación a lo reportado en el año previo. Con relación a las importaciones, China, Estados Unidos y Japón serán los princípiales países importadores para 2024. Para el caso de Estados Unidos las cifras de importaciones se pronostican en una cifra cercana a 1.9 millones de toneladas, es decir, 11.2% más de lo que importaron en 2023.

Precio internacional

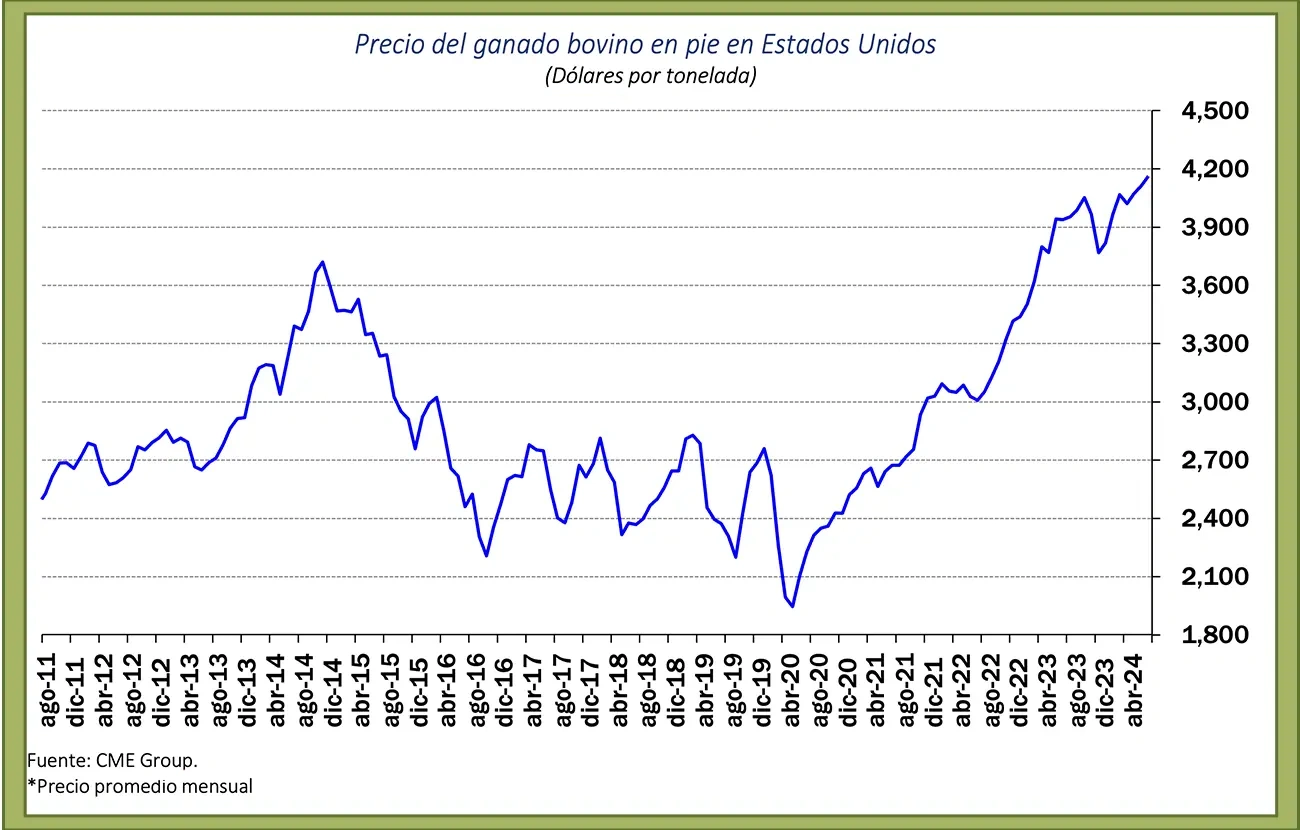

De enero a abril del 2023, el precio internacional de referencia del ganado bovino en pie (live cattle) en Estados Unidos se mantuvo al alza. Durante el primer mes de 2023, se registró el precio más bajo del año, siendo de 3,439.2 dólares por tonelada promedio mensual. Posteriormente, para mayo, la cotización mostró un ligero decremento de 0.7%, a tasa mensual. No obstante, para junio, la cotización volvió a incrementarse en 4.6%, con respecto al mes previo. El precio más alto se registró en octubre de 2023 con 4,051.8 dólares por tonelada promedio mensual, siendo el más alto en Estados Unidos, impulsado por un fuerte consumo, además de que se redujo tanto la producción de carne de bovino, así como de hato ganadero, debido a las condiciones de sequía que han afectado a las regiones de cría y, en particular, a las grandes llanuras estadounidenses.

Finalmente, al cierre del año, el precio promedio fue de 3,768.2 y, comparándolo con el del mismo mes de 2022, se observó una variación positiva del 10.3%. Para el mes de julio de 2024, se observó una cotización promedio de 4,162.7 dólares por tonelada, siendo la más alta para lo que va de este año.

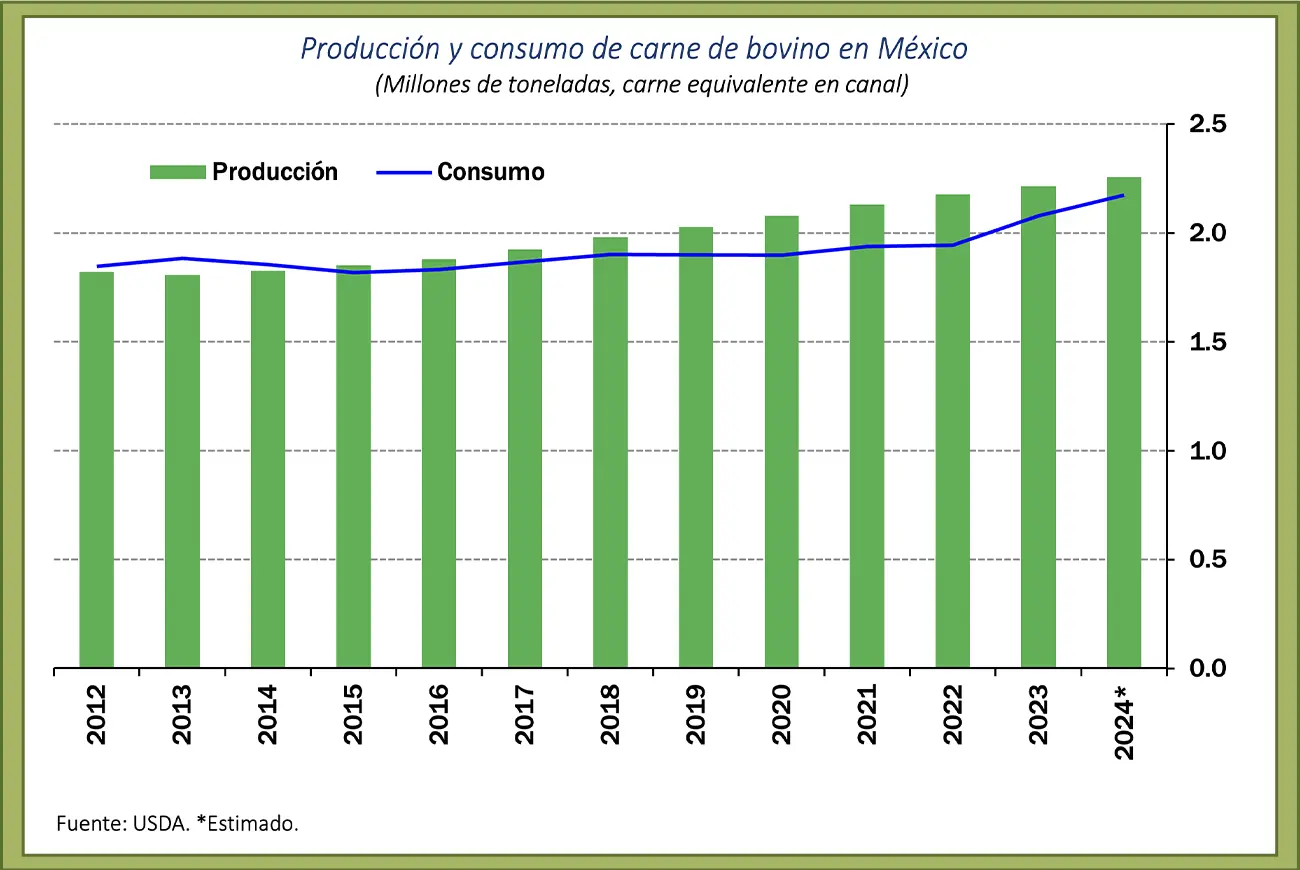

Durante el año anterior, factores como los precios menos elevados de los granos, condiciones climáticas favorables en áreas de producción de ganado, además de una apreciación récord del peso mexicano, impulsaron de manera positiva la producción de carne de res en México. Bajo estas condiciones, para este 2024, la producción de carne de bovino México se pronostica que aumentará debido a que será un mercado más rentable para los productores y, con mayores ganancias, gracias a la reducción de los precios de los alimentos para el hato ganadero, así como al pronóstico del aumento tanto en la demanda nacional, como en la internacional.

En 2024 y, con relación a la información más relevante para México, el USDA pronostica que la producción de carne de bovino será de 2.3 millones de toneladas, lo que representaría la mayor producción desde 1990. A tasa anual, el incremento se esperaría de 1.8% y, por undécimo año consecutivo, se proyecta que la producción nacional de carne de bovino seguirá experimentando un crecimiento constante.

De acuerdo a la información reportada por el USDA, la producción en México está favorecida por varios factores. La mayoría de los principales estados productores de ganado, como Chiapas, Jalisco, Michoacán, Tabasco y Veracruz, están ubicados en áreas con condiciones climáticas estables de lluvias y de abundantes zonas de pastos. Aunque la mayoría de los terneros nacen en el sur de México, la mayor parte de estos animales se envían al centro y norte de México para ser engordados y sacrificados. A diferencia del ganado destinado al procesamiento de carne de res para consumo nacional, el ganado en pie destinado a la exportación a los Estados Unidos casi exclusivamente nace y se cría en el norte de México. Los principales estados exportadores de ganado en México, como Chihuahua, Durango y Sonora, dependen de fuentes seguras de agua superficial y subterránea. Es importante mencionar que el maíz sigue siendo el grano preferido para la alimentación del ganado.

Para este 2024, el USDA informa que, a pesar de algunas condiciones de sequía y temperaturas ligeramente más altas para algunas zonas del país, las principales áreas productoras de ganado en el sur de México aún mantienen una vegetación adecuada para la buena producción y desarrollo del ganado.

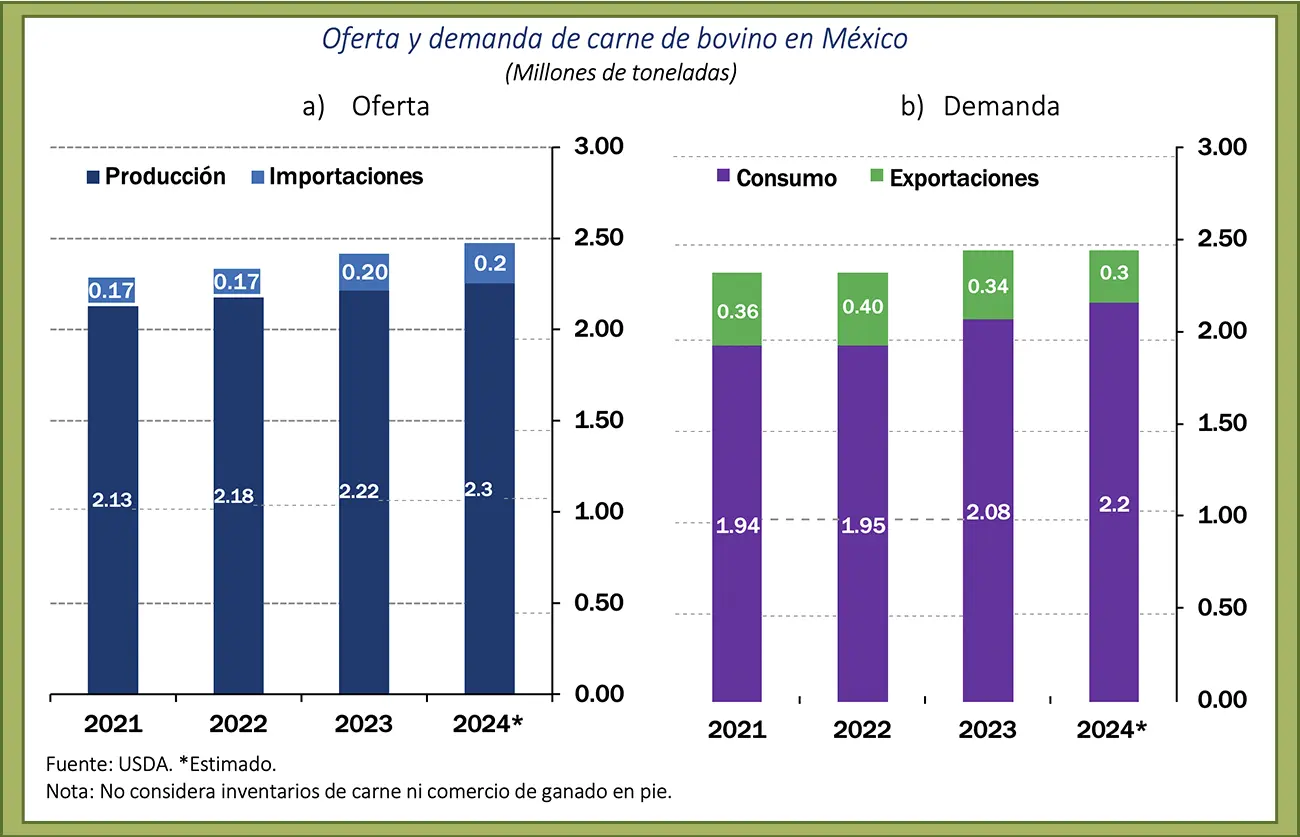

De igual manera, la oferta total de carne de bovino sigue estando compuesta en su mayor parte por la producción nacional. Con relación a este indicador, el USDA estima que la oferta total de carne será de alrededor de 2.5 millones de toneladas, de las cuales el 91.1% tendría como origen la producción doméstica. El 8.9% restante provendría de importaciones, las cuales podrían ascender a 220,000 toneladas. Así, en comparación con las cifras observadas en 2023, la oferta interna total de carne de bovino para México se incrementaría en 2.4%.

Por otra parte, el USDA estima que la demanda de carne de bovino en nuestro país tendría como principal componente el consumo doméstico, con una participación del 87.9% de la demanda total.

Con relación al consumo de carne de bovino durante este año, se pronostica que será de 2.2 millones de toneladas de carne en canal, 4.6% más a lo reportado en 2023.

Las exportaciones serían de alrededor de 300,000 toneladas, lo que representaría el 12.1% de la demanda total de este cárnico. Las exportaciones de ganado mexicano, que son casi exclusivamente hacia Estados Unidos, continúan recuperándose de la disminución en 2022, la cual fue causada principalmente por la decisión de los ganaderos mexicanos de engordar y sacrificar sus animales de forma interna para satisfacer la demanda local. Además, se pronostica un probable crecimiento de la demanda de ganado de engorda hacia Estados Unidos, debido a la reducción de su hato ganadero, específicamente el de las Grandes Llanuras del Sur, lo que impulsaría las exportaciones mexicanas de ganado en pie.

En relación con las importaciones de ganado, éstas se incrementarían para 2024 en 8.4%, para el caso de México. Desde 2023, las importaciones de ganado han aumentado como respuesta a los cambios en la cadena de suministro relacionados con la pandemia, no obstante que los informes de la industria muestran expectativas de márgenes de rentabilidad menores en el año 2024 para la importación de ganado desde Estados Unidos hacia México. Asimismo, se espera que los precios del ganado estadounidense sean más altos durante 2024, dada la posible menor disponibilidad de ganado en ese país, lo que podría frenar el aumento en las importaciones en pie.

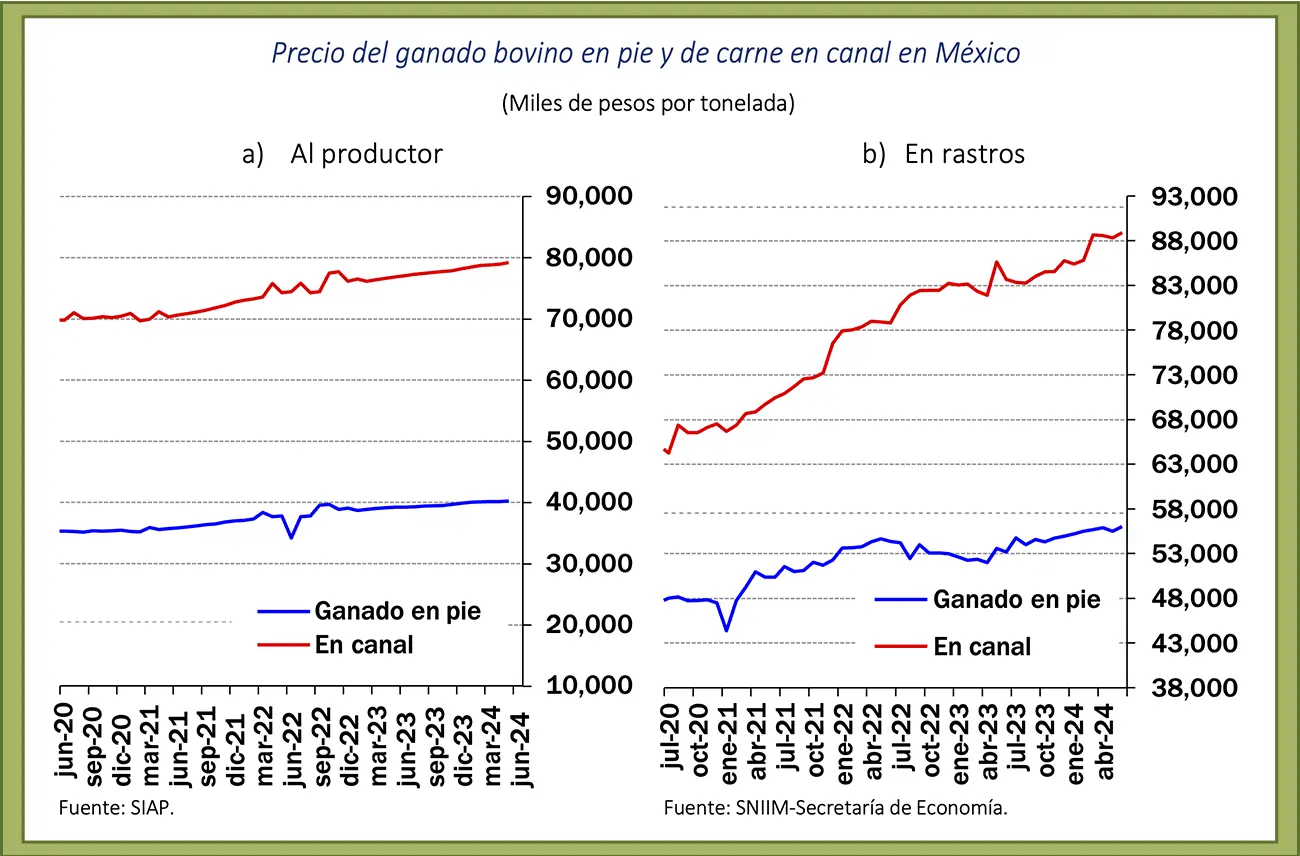

Precios nacionales

En 2023, el precio promedio mensual al productor con el que se cerró el año fue de 39,920.0 pesos por tonelada. En comparación con el mes homólogo de 2022, se observó un incremento del 2.1%.

De igual forma, durante el año anterior, el precio promedio de la carne en pie en rastros nacionales también se mantuvo relativamente estable, con cambios mensuales entre el -1.4% y el 3%. Para diciembre del año anterior, el precio promedio mensual fue de 54,947.2 pesos por tonelada. Así, la cotización promedio mensual del ganado en pie en rastros del país mostró un ligero incremento del 3.7 a tasa anual%.

Cabe señalar que los precios relacionados con este sector se han visto afectados por distintas variables. No obstante, se pronostica cierta estabilidad en las cotizaciones de la carne de bovino para este 2024 debido a que se esperan precios menos elevados en los alimentos para el ganado vacuno, lo que se traduce en una reducción en los costos de producción y, al mismo tiempo, se pronostica un ligero aumento en la demanda de carne de res tanto para el consumo local como para las exportaciones.

Fuente: www.ganaderia.com